Economía | OTRAS NOTICIAS

Los préstamos son los que crean depósitos bancarios (II)

Los bancos pueden dar crédito sin necesidad de usar reservas. Éste es un poder de enormes dimensiones, y desgraciadamente no está suficientemente controlado por las autoridades

Éste es el segundo de una serie de artículos con los que se pretende explicar de qué forma los préstamos que dan los bancos son los que crean los depósitos, y no al revés. En el primer artículo repasamos lo que es un balance financiero de una persona, y cómo se ve modificado cuando le dan un préstamo. Ahora explicaremos qué le pasa al balance del banco cuando este crédito es concedido.

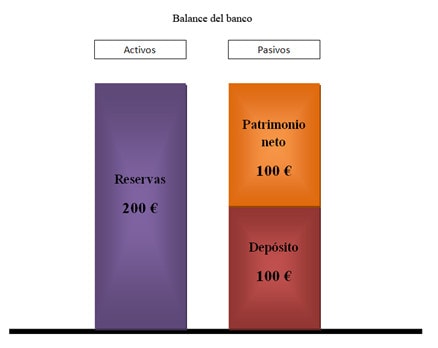

Comencemos representando el balance inicial del banco antes de concederle el préstamo a Isabel.

En el lado de los activos el banco dispone de 200 euros en reservas, que es dinero legal respaldado directamente por el banco central (para más detalle leer este artículo). Es decir, es dinero que el banco central ha creado y transferido al banco para que opere con él. Se trata del dinero más puro que existe, el que tiene mayor legitimidad, el que es base del resto de dinero (por eso forma parte de la “base monetaria”). Entra dentro del activo porque es riqueza y no deuda. En la parte de los pasivos tenemos los 100 euros que Isabel depositó en el banco (es deuda porque el banco le debe ese dinero a Isabel; si ella quiere retirarlo de su cuenta bancaria el banco tiene la obligación de devolvérselo). El patrimonio neto del banco alcanza los 100 euros, que sería la cantidad que le quedaría al banco después de haberle devuelto a Isabel su dinero (200 – 100 = 100).

Nótese que los 100 euros del depósito bancario que son un activo para Isabel son un pasivo para el banco. Todo activo financiero corresponde a un pasivo financiero del mismo valor. En el caso de Isabel, su activo es el pasivo del banco. En el caso del banco, su activo (reservas) es un pasivo del banco central (que tiene el compromiso de respaldar con dinero legal esa cantidad). En otras palabras: el dinero no es otra cosa que deuda, ya sea de un banco privado o de un banco central.

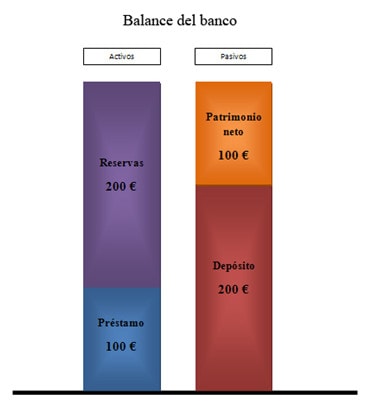

Pues bien, ahora analicemos el balance del banco una vez le ha concedido el préstamo a Isabel.

Las reservas del banco ni aumentan ni disminuyen, porque el banco no recibe dinero por parte del banco central, y tampoco lo está entregando a nadie. El banco no “presta” sus reservas cuando concede un crédito. Lo único que hace el banco para dar un préstamo es teclear en su sistema que Isabel tiene 100 euros más en su cuenta bancaria. Nada más. No son más que anotaciones digitales.

En el balance los activos aumentan en 100 euros debido al préstamo (zona azul), porque se anota que cuando cumpla el plazo del préstamo el banco recibirá 100 euros. Al mismo tiempo, en la parte de los pasivos se añaden 100 euros más en los depósitos, ya que al conceder el préstamo el banco se está comprometiendo a garantizarle a Isabel 100 euros en sus compras futuras, y por lo tanto es deuda que tiene el banco frente a Isabel. Aquí es donde se genera dinero nuevo (dinero bancario –para más detalle leer este artículo–); aquí es donde nos damos cuenta de que el simple hecho de conceder un préstamo crea depósitos. Las reservas no se alteran, pero los depósitos aumentan y por lo tanto también lo hace el dinero total (entendido como medio de pago) que hay en la economía. El patrimonio neto del banco sigue siendo de 100 euros, que sería la cantidad que le quedaría al banco después de haber cumplimentado sus deudas (300 – 200 = 100).

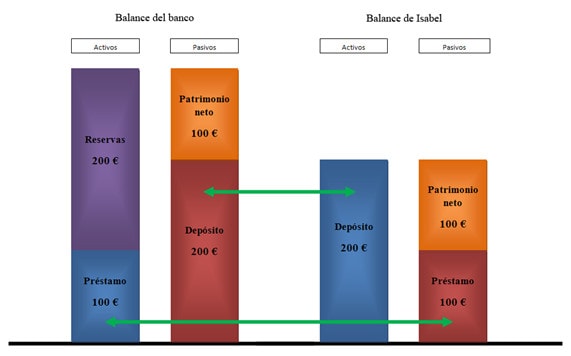

Comparemos en este momento el balance de Isabel con el del banco para que podamos observar la estrecha relación que hay entre ellos.

Todo el dinero que tiene Isabel (depósito en azul) no es más que la deuda que tiene el banco (depósito en rojo). Además, el dinero legal que tiene el banco (reservas) no es más que la deuda que tiene el banco central (recuerda: el dinero es deuda). A su vez, la deuda que tiene Isabel con el banco (préstamo en rojo) es parte del activo que tiene el banco (préstamo en azul).

Así las cosas, hemos visto que el préstamo ha creado depósitos, y por lo tanto nuevo dinero que puede ser utilizado para hacer compras y pagos. ¡Y sin embargo la cantidad de reservas no se ha inmutado! Precisamente por esto, los bancos pueden dar crédito (crear dinero) sin necesidad de utilizar reservas (que es algo que parecen no entender los dirigentes del Banco Central Europeo). Éste es un poder de enormes dimensiones, y desgraciadamente no está suficientemente controlado por las autoridades (de ahí que normalmente se originen tantas crisis financieras por haber concedido demasiados créditos).

Pero, ¿las autoridades monetarias no utilizan mecanismos de control para impedir que el crédito alcance dimensiones astronómicas y así evitar desequilibrios financieros? Sí, pero algunos de ellos son inútiles (como el coeficiente legal de caja) y otros claramente insuficientes y mal enfocados. En el próximo artículo veremos por qué digo esto.

Hola a todos. Me encantan las historias que escribis en vuestro blog y los consejos que dais. He visto un articulo sobre Bitcoins en El Digital de Asturias, ¿Alguien sabe si se declara a Hacienda los beneficios en la declaracion de la renta o a través de algun formulario tipo? Gracias por vuestra ayuda y quedo a la espera de vuestras opiniones. Un saludo!

Vamos a ver, ¿el depósito de 100 euros forma parte de los 200 euros de reservas? Porque de lo contrario, falta algo. Es como el ejemplo de la primera parte, donde debo 75 euros a un amigo pero gracias a ello tengo 100 euros en el bolsillo. Deberían verse reflejados los 100 euros del depósito en el activo de algún modo, ¿no?

No termina de convencerme el primer balance del banco. Veamos …

Su activo debería ser de 300: 200 (de reservas) + 100 (que ha depositado Isabel).

También el pasivo sería de 300: 100 (que tendrá que devolver a Isabel) + 200 (sus reservas intactas, que debe al banco central).

¿No? ¿Algo se me escapa?