Economía | OTRAS NOTICIAS

Los préstamos son los que crean los depósitos bancarios (I)

Cómo funciona la relación entre cliente y entidad bancaria cuando hay un préstamo de por medio y qué consecuencias tiene para el banco.

Cuando pensamos en un banco nos suele venir a la cabeza la idea de que es una empresa que convence a determinados clientes para que depositen sus ahorros en sus sucursales de forma que luego el banco pueda prestar ese dinero a otros clientes. Pensado así, los préstamos bancarios serían posibles únicamente gracias a que primero existen depósitos bancarios. De esta forma, los depósitos serían necesarios para que existiesen los préstamos. Sin depósitos, no habría préstamos. Pero en realidad esto no es así. De hecho, son los préstamos que dan los bancos los que crean los depósitos. Sin préstamos, no habría depósitos.

No se me escapa que lo que estoy diciendo es contraintuitivo, y precisamente por ello me propongo explicar poco a poco, de forma gráfica y asequible cómo es esto posible. Al ser un asunto complejo la exposición quedará dividida en varios artículos que se irán publicando con regularidad.

Vamos a empezar por el caso más sencillo. Imaginemos que Isabel es la única cliente del único banco que hay en su pueblo. Isabel tiene depositados en este banco 100 euros, y es toda la cantidad de dinero que ella posee. En economía, para valorar la situación financiera de una persona o una empresa, se recurre a representar su balance financiero. Antes de meternos de lleno en el balance de Isabel vamos a detenernos un poco en explicar en qué consiste y cómo se elabora exactamente un balance.

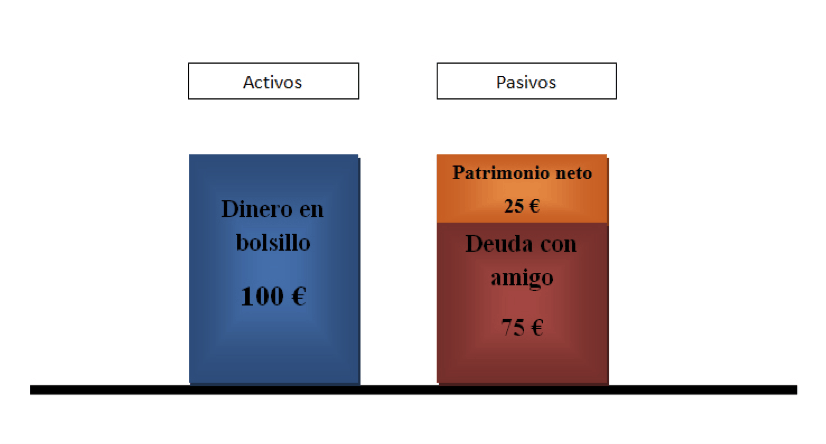

En la parte izquierda de un balance se representan los activos, que es todo aquello que cuenta como riqueza (porque la tenga en el momento o porque la vaya a tener en un futuro). En la parte derecha de un balance se representan los pasivos, que es todo aquello que cuenta como deuda. La diferencia entre los activos y los pasivos dará como resultado la situación financiera del agente en cuestión. Por ejemplo, si yo tengo en mi bolsillo 100 euros y le debo a mi amigo 75 euros, entonces mis activos suman 100 euros y mis pasivos suman 75 euros. Mi situación financiera (o patrimonio neto) es de 25 euros, que es el dinero que me quedaría si le devolviera el dinero a mi amigo (100 – 75 = 25). La parte izquierda del balance debe ser igual a la de la derecha (deben sumar la misma cantidad). Esto se representaría así:

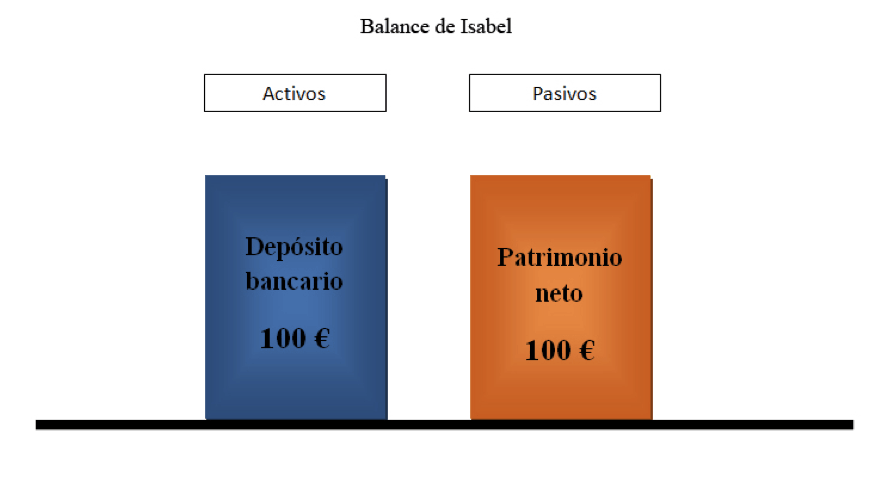

Pues bien, volvemos al caso de Isabel y dibujamos su balance. Recordemos que lo único que tiene ella son 100 euros en su cuenta bancaria. Sus activos son, por lo tanto, 100. Sus pasivos 0, porque no tiene ninguna deuda. Y su patrimonio neto es igual a sus activos: 100 euros (100 – 0 = 100).

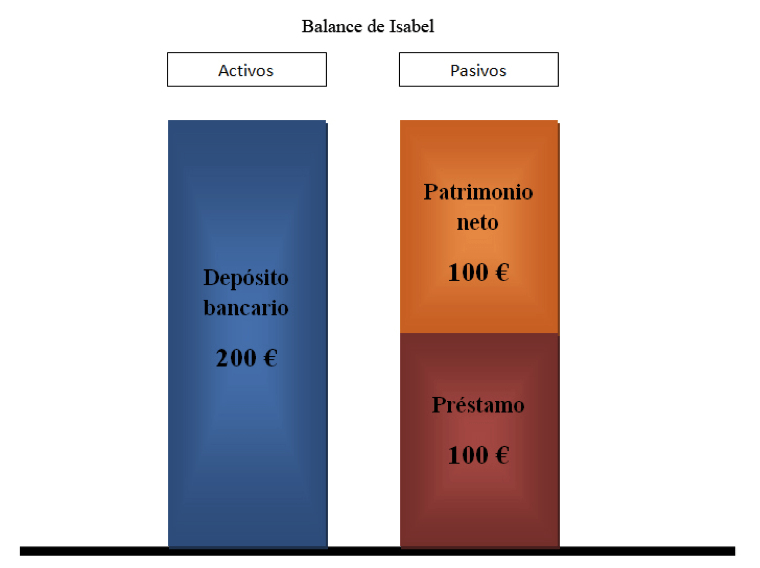

Ahora supongamos que Isabel le pide al banco un préstamo por valor de 100 euros y que éste se lo concede. Veamos cómo queda entonces su balance.

Como el banco le ha concedido un préstamo de 100 euros, la cuenta bancaria de Isabel ha aumentado en esa cantidad, y por lo tanto ahora su depósito (sus activos) alcanza la cantidad de 200 euros. Al mismo tiempo, Isabel ha adquirido el compromiso de devolverle al banco esos 100 euros en el futuro, por lo que su deuda (sus pasivos) aumenta en 100 euros. Su patrimonio neto no cambia: ahora tiene 200 euros en su poder, pero si devolviese el dinero que debe le quedarían 100 euros (200 – 100 = 100).

Sin embargo, las cuestiones relevantes son: ¿qué ha pasado con el balance del banco? ¿El banco ha perdido 100 euros por entregar este préstamo a Isabel y por lo tanto ahora tiene menos dinero para prestar a otros clientes? Esto será lo que veamos en el próximo post.

No estoy de acuerdo. El banco no pierde el depósito, lo cnvierte de un estado liquido a uno no liquido y el fondo que utiliza el bacno en este ejemplo es precisamente el del cliente mismo. No su fondo. Si el banco vende acciones en $100 y los presta esta prestando de su propio fondo y no un fondo ajeno. Los intereses ganados es para cubri los gastos operativos, no para prestarlos. Lo que sobre de estos ingrsos el banco los invertira en otras fuentes de ingrso.,

Bravo Eduardo, empecemos a explicar como funciona realmente el sistema financiero y que nos dice para ello la Teoría Monetaria Moderna. Como sabéis la luz mata a los vampiros y la transparencia y el conocimiento de la realidad a los banqueros.

Realmente complejo para el ciudadano Isabel que necesita dinero y lo pide al banco que en realidad es un depósito de dinero ingresado por muchos ciudadanos Isabel, a los que el banco explota como materia prima para engordar las buenas acciones de su apoltronados socios.

LLegados al siglo XXI es ya el momento de que la usura cuyos manejos arcanos se nos escapan a los ciudadanos que con nuestro trabajo producimos toda esa riqueza, deje de ser la misma que en la alta edad media inventaron los judíos para vivir en sus juderías sin necesidad de labrar, pastorear ganado o extraer material de las minas.

A remarcar cual es el grado de perjuicio que se inflige a los ciudadanos llamados creyentes en épocas medievales, cuando el mismo Mahoma prohibió en El Korán la usura asegurando el Infierno a quienes la ejercieran.

La utilidad de la banca debe encauzarse en tiempos modernos hacia la completa desprivatización conformando un banco con la misma Hacienda pública cuyo propietario sea el Pueblo que lo mantenga con sus impuestos y lo encauce hacia los créditos susceptibles de crear riqueza para todos, fomentando la evolución de las empresas hacia la creación de puestos de trabajo con créditos recuperables sin intereses o a fondo perdido cuando una empresa no logre prosperar.

Actualmente estamos pagando los ciudadanos el robo de muchos maleantes que llevaron carros de euros a paraísos fiscales viviendo a nuestra costa por encima de nuestras posibilidades y encima obligándonos a pagar lo mismo que nos habían robado.

Creo que es así como mejor lo entiende el sencillo ciudadano Isabel.

a los que el banco explota como materia prima para engordar las buenas acciones de su apoltronados socios.

comentario totalmente anacrónico y sin sentido. en primer lugar, nadie obliga a que los ciudadanos contratemos depósitos, que al fin y al cabo, es uno de los instrumentos principales de la banca para conceder crédito. En segundo lugar, a los que tu llamas «socios», son:

1. los propios ahorradores que contratan los depósitos, que esperan que su capital rinda un interés,

2. los accionistas del banco, que normalmente son pequeños y medianos ahorradores que compran las acciones del banco,

3. tenedores de preferentes, subordinada y soberana, que no dejan de ser «bonos» que emite el banco,

tu tienes una concepción de banco del siglo xviii, donde el dueño es una especie de tio Gilito que atesora millones de monedas de oro en su edificio cofre, cuando eso es una visión totalmente distorsionada de la realidad. El mercado somos todos. los dueños de esas «monedas de oro» del tio Gilito, somos todos nosotros, y los bancos, canalización de ahorro global en crédito.

fomentando la evolución de las empresas hacia la creación de puestos de trabajo con créditos recuperables sin intereses o a fondo perdido cuando una empresa no logre prosperar.

¿básicamente tu esperas que todos los ahorradores presten parte de su ahorro acumulado después de años de trabajo y esfuerzo … a crédito de empresas a fondo perdido … para que pasados x años, si la empresa todavía no ha quebrado (si es a fondo perdido, existe una muy alta probabilidad de que lo haga), te devuelvan lo mismo que has prestado? ¿tu prestarías tu ahorro personal en estas condiciones?

Actualmente estamos pagando los ciudadanos el robo de muchos maleantes que llevaron carros de euros a paraísos fiscales viviendo a nuestra costa por encima de nuestras posibilidades y encima obligándonos a pagar lo mismo que nos habían robado.

yendo por delante que el fraude fiscal es un delito, sí que es curioso que hagas uso del concepto «robar», cuando en realidad ese dinero que no tributa (y que repito, debe hacerlo), realmente solo le pertenece a quien lo ha generado. ¿por qué consideras que es tuyo el dinero que alguien no tributa? ¿acaso lo trabajaste tú? 🙂

Por favor, actualízate, lee, reflexiona y aplica el sentido crítico. Las injusticias y un mundo mejor se pueden defender desde posturas más racionales, y desde ideas anacrónicas.

un saludo

Creo que partes de una «creencia» de como son las cosas. Te rogaría que sigas los post siguientes antes de emitir esas afirmaciones tan contundentes, quizás (y yo lo espero) cambies de opinión y descubras el gran engaño al que estamos (todavía) sometidos