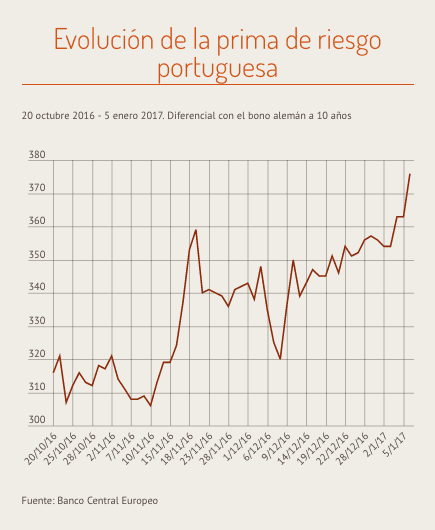

El BCE da la espalda a la deuda portuguesa y su prima de riesgo se dispara

La reciente modificación de los criterios para la compra de activos del BCE hace subir los intereses de la deuda de Portugal. ¿Una curiosa anomalía o castigo a un gobierno que intenta revertir la austeridad?

Compartir a través de

XEn La Marea utilizamos cookies analíticas para realizar un análisis del tráfico web que recibimos y para analizar el comportamiento de los visitantes de nuestra web así como para personalizar publicidad. Puedes aceptar estas cookies haciendo clic en el botón "Acepto" o bien rechazarlas haciendo clic en el botón "Rechazar". Puedes obtener más información en nuestra Política de cookies Leer másAcepto todoRechazar todoConfigurar cookies

Política de Cookies

Resumen de privacidad

Este sitio web utiliza cookies para mejorar su experiencia mientras navega por el sitio web. De estas cookies, las que se clasifican como necesarias se almacenan en su navegador ya que son esenciales para el funcionamiento de las funcionalidades básicas del sitio web. También utilizamos cookies de terceros que nos ayudan a analizar y comprender cómo utiliza este sitio web. Estas cookies se almacenarán en su navegador sólo con su consentimiento. Usted también tiene la opción de optar por no recibir estas cookies. Sin embargo, la exclusión de algunas de estas cookies puede tener un efecto en su experiencia de navegación.

Las cookies necesarias son absolutamente esenciales para que el sitio web funcione correctamente.

Son aquellas necesarias para la navegación y el buen funcionamiento de nuestra página web. Permiten por ejemplo, controlar el tráfico y la comunicación de datos, acceder a partes de acceso restringido, realizar el proceso de compra de un pedido, utilizar elementos de seguridad, almacenar contenidos para poder difundir vídeos o compartir contenidos a través de redes sociales.

Esta categoría sólo incluye las cookies que garantizan las funcionalidades básicas y las características de seguridad del sitio web. Estas cookies no almacenan ninguna información personal.

Las cookies analíticas son aquéllas que nos permiten cuantificar el número de usuarios y así realizar la medición y análisis estadístico de la utilización que hacen los usuarios de los servicios prestados. Para ello se analiza su navegación en nuestra página web con el fin de mejorar la oferta de productos y servicios que ofrecemos.

Las cookies de publicidad se utilizan para almacenar información del comportamiento de los usuarios obtenida a través de la observación continuada de sus hábitos de navegación, lo que permite desarrollar un perfil específico para mostrar publicidad en función del mismo.

Son aquellas que permiten recordar información para que el usuario acceda al servicio con determinadas características que pueden diferenciar su experiencia de la de otros usuarios, como, por ejemplo, el idioma, el número de resultados a mostrar cuando el usuario realiza una búsqueda, el aspecto o contenido del servicio en función del tipo de navegador a través del cual el usuario accede al servicio o de la región desde la que accede al servicio, etc.

Las cookies de rendimiento se utilizan para comprender y analizar los principales índices de rendimiento del sitio web, lo que ayuda a ofrecer una mejor experiencia de usuario a los visitantes.

Las cookies funcionales ayudan a realizar ciertas funcionalidades como compartir el contenido del sitio web en las plataformas de medios sociales, recopilar comentarios y otras características de terceros.