Economía | OTRAS NOTICIAS

Los préstamos son los que crean depósitos bancarios (III)

Las reservas no impiden realmente a un banco conceder créditos. El verdadero peligro que tienen los bancos es que sus clientes no les devuelvan el dinero que pidieron prestado.

En los dos artículos anteriores hemos visto por qué los bancos no necesitan que los clientes depositen dinero en sus cuentas para poder conceder crédito. Los bancos pueden dar crédito simplemente tecleando cifras en las pantallas de sus ordenadores, y cuando lo hacen a la vez están creando depósitos. También vimos que cuando se materializa el préstamo las reservas del banco ni aumentan ni disminuyen.

Se trata de un colosal poder que conlleva riesgos importantes. Antes de pasar a analizar cuál es el (inútil) mecanismo de control que utilizan los gobiernos actuales para que no acumulen demasiados riesgos en sus operaciones veremos que las reservas tampoco aumentan o disminuyen cuando el que ha recibido el préstamo paga intereses, o incluso cuando se declara en quiebra y no puede devolver el préstamo.

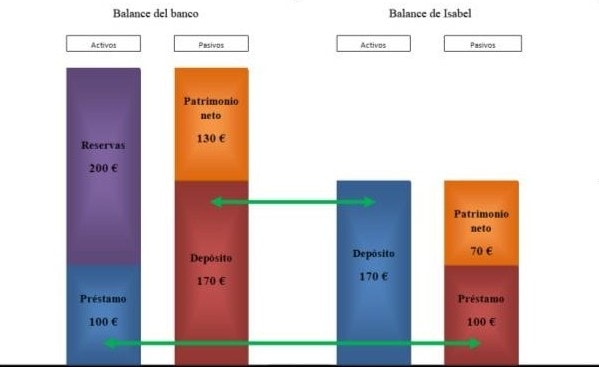

Partimos de la situación que comentamos en los otros artículos, en la cual Isabel ha pedido un préstamo al banco de 100 euros. Vamos a suponer que durante el primer mes Isabel todavía no ha decidido qué hacer con el dinero que ha pedido prestado y que por lo tanto llega el momento de pagar sus primeros intereses, que alcanzan los 30 euros (exageramos la cantidad para que sea útil a la hora de contemplar las diferencias en el dibujo). Veamos los cambios en los dos balances.

Como se puede ver, al pagar Isabel los 30 euros en concepto de intereses su cuenta bancaria se reduce en la misma cantidad (el depósito pasa de 200€ a 170€). Al mismo tiempo, la deuda del banco se reduce en 30 euros, porque es la cantidad que ya no va a tener que garantizarle el banco a Isabel cuando ésta realice compras y pagos. Como consecuencia, el patrimonio neto de Isabel se reduce en 30 euros, ya que ahora tiene sólo 170 euros pero mantiene la misma deuda de 100 (170 – 100 = 70), y el del banco aumenta en la misma cantidad, porque mantiene su mismo activo (reservas y préstamo) pero menos deuda: 300 – 170 = 130.

El pago de intereses es obviamente lo mejor que le puede pasar al banco, ya que es el único medio que tiene de aumentar su patrimonio neto a través de un préstamo. Es al fin y al cabo el negocio del banco. De forma análoga, el pago de intereses es lo peor que le puede pasar a Isabel, porque pierde patrimonio neto aun conservando su deuda intacta. Pero la clave aquí es comprender que las reservas del banco no se han inmutado.

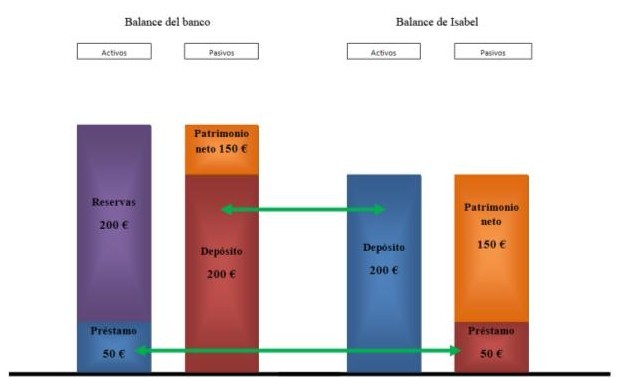

Ahora volvamos al punto de partida en el que el banco le concedió el préstamo a Isabel y analicemos qué le ocurre a los balances si por cualquier motivo se da cuenta de que no puede devolver el dinero que le ha sido prestado. Añadimos otro supuesto fuerte para no liar las cosas demasiado (todavía): el depósito que tiene Isabel está congelado porque ha comprometido un pago de 200 euros a otra persona. Es decir, que Isabel ya ha firmado en un contrato que gastará todo su dinero (el suyo y el prestado) y por lo tanto se declara en bancarrota al no poder devolver el dinero prestado al banco. Llega a un acuerdo con el banco por el cual la mitad del préstamo se cancela. Veamos el resultado en los balances.

Puesto que el depósito está congelado y no se le puede meter mano, esa anotación no ve alterada. En cambio, como se ha acordado que Isabel no podrá devolver la mitad del préstamo concedido, la deuda de Isabel disminuye en 50 euros. El activo del banco disminuye en la misma cantidad. El resultado lógico es que el patrimonio neto de Isabel aumenta, porque de momento tiene 200 euros de activo y la deuda se le acaba de reducir (200 – 50 = 150). Y al contrario, el patrimonio neto del banco se ha reducido, ya que mantiene la misma deuda pero menor activo (250 – 200 = 50). Pero, de nuevo, las reservas no se han alterado (y tampoco lo harán si cuando Isabel cumpla su pago prometido el receptor tenga una cuenta bancaria en el mismo banco).

Lo importante aquí es percatarse de que éste es el verdadero peligro que tienen los bancos: que sus clientes no les devuelvan el dinero que pidieron prestado. Cuando esto ocurre, el banco pierde directamente su patrimonio neto, que es lo que verdaderamente importa para la solvencia de un banco. Un banco se vuelve insolvente cuando sus activos (generalmente préstamos) caen mucho en valor, que es lo que ocurre en este último ejemplo. Esto es precisamente lo que luego impedirá al banco seguir dando créditos, y no que no tengan suficientes reservas. Ya hemos visto que las reservas no impiden realmente a un banco conceder créditos, porque los bancos no entregan sus reservas cuando dan préstamos.

Si el lector no se ha perdido, estará en condiciones de imaginarse por qué entonces el mecanismo típico de control que las autoridades utilizan para controlar a los bancos es absurdo. Vamos a explicar por qué.

Si le echamos un vistazo al gráfico de arriba (cuando Isabel recibe el préstamo) veremos que el banco tiene una cantidad total de dinero (activos) por valor de 300 euros, de los cuales 200 euros son reservas (dinero legal respaldado por el banco central), y 100 euros es dinero bancario. Esto hace una proporción de 2 euros de reserva por cada 3 euros de dinero total. Pues bien, el mecanismo de control que utilizan las autoridades para evitar que los bancos corran demasiado riesgo en sus operaciones se centra en esta proporción. Actualmente en la zona euro la proporción mínima es de 1 euro de reserva por cada 100 euros de dinero total. En nuestro ejemplo esto quiere decir que el banco puede, con sólo 200 reservas en su poder, conceder créditos por valor de 20.000 euros. Esta medida podría parecer muy laxa, pero en realidad eso es lo de menos. De hecho, en Canadá esa proporción ni siquiera existe y no tienen más (ni menos) problemas bancarios que cualquier otro país.

La clave está en entender que el peligro no es el insuficiente ratio de reservas/activos totales, sino el de la insolvencia de los clientes. Un banco puede perfectamente tener muy pocas reservas e ir concediendo cientos de miles de créditos (sabemos que al hacerlo sus reservas no se inmutan), que si sus clientes cumplen con su obligación de devolver el dinero prestado, al banco podrá continuar su actividad con normalidad. El problema es que, en su afán por conceder créditos y aumentar su rentabilidad a corto plazo, los bancos conceden multitud de créditos (además de realizar otro tipo de operaciones muy arriesgadas) a clientes que finalmente no lograrán devolver el dinero (el ejemplo de las hipotecas subprime es de libro). Los problemas surgen cuando estas personas o empresas no devuelven el dinero que debían (y no cuando el ratio reservas/activos es pequeño).

¿Entonces las reservas nunca abandonan el banco? Por supuesto que sí. De hecho, esto es algo que ya explicamos en este artículo, pero ahora lo volveremos a hacer apoyándonos en la representación gráfica de los balances.

Unas cuestiones:

¿Cuándo un banco recibe el dinero del préstamo, éste borra de su cuenta y desaparece, devolviendo el colateral no? Quiero decir, cuando Isabel devuelve al préstamo al banco, lo que no son intereses únicamente desaparecen, puesto que los creo de la nada también.

¿Si lo segundo es cierto, el banco tiene un incentivo a quedarse con el colateral no?, puesto que una casa(por poner ésta de ejemplo)tendría un valor mayor al interés, que es la ganancia del banco.

Hay un pequeño error, cuando en la segunda gráfica pones 200, debería ir 170.

Se te pasó descontar los 30 en la 2º gráfica.