Economía | OTRAS NOTICIAS

Los préstamos son los que crean depósitos bancarios (IV)

Lo importante para la salud del banco es que los clientes devuelvan los préstamos que contraen, no la cantidad de reservas que tengan

En los artículos anteriores hemos visto de qué forma los bancos crean depósitos cuando otorgan préstamos, por qué los bancos no necesitan tener reservas para dar préstamos, y en qué otras circunstancias los bancos no las necesitan. Ahora abordaremos los casos en los que el banco sí pierde o gana reservas.

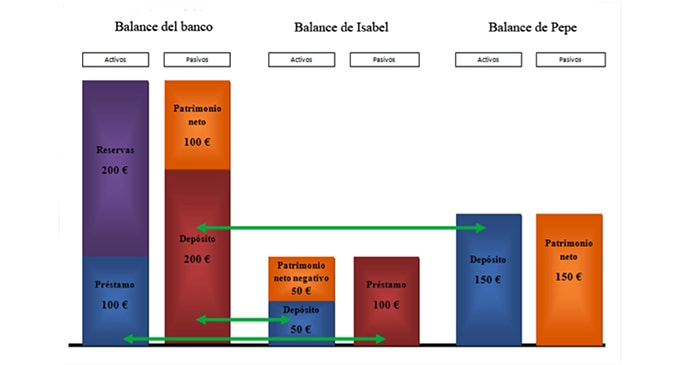

Partiendo de nuevo del momento en el que Isabel recibe su préstamo, imaginemos ahora que lo utiliza para comprar un producto que cuesta 150 euros a Pepe. Veamos los balances del banco, de Isabel, y de Pepe.

Isabel tenía 200 euros en su cuenta bancaria, y como ha utilizado 150 ahora sólo dispone de 50. Esos 150 euros empleados pasan a la cuenta bancaria de Pepe, que utiliza el mismo banco que Isabel y que ha sido pagado mediante transferencia bancaria. Ahora Isabel sólo tiene 50 euros en su cuenta, pero sigue debiéndole al banco los 100 euros que le pidió prestado, así que su patrimonio neto es negativo (50 – 100 = – 50). Pepe no tenía ni un euro en su cuenta ni tampoco deudas, así que ahora pasa a disponer de 150 euros en sus activos y por lo tanto un patrimonio neto de la misma cantidad (150 – 0 = 150).

En cambio, el banco no ha visto modificado su balance ni en un euro. Los 150 euros que ya no están en la cuenta bancaria de Isabel están ahora en la cuenta de Pepe, así que no abandonaron el banco. Ni la cantidad de depósitos se modificaron, ni tampoco las reservas. De nuevo, nos encontramos con un caso en el que el banco no necesita entregar reservas. Siempre que las transferencias bancarias se hagan entre clientes del mismo banco, las reservas no menguarán. Y si el lector lo piensa con detenimiento, se dará cuenta de que no hablamos de pocos movimientos bancarios (sobre todo si pensamos en grandes bancos –hoy día casi todos–). Por eso, entre otras cosas, los bancos desean tanto fusionarse con otros bancos o directamente absorberlos. Los bancos aumentan sus márgenes de acción y de poder a medida que aumentan su tamaño.

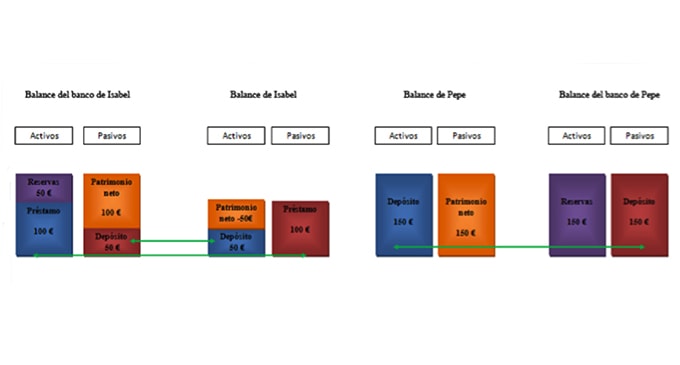

Ahora realicemos el mismo ejercicio mental (Isabel le compra a Pepe un producto que cuesta 150 €) pero suponiendo que Pepe tiene su cuenta bancaria en un banco distinto del de Isabel.

Isabel tenía 200 euros en su cuenta bancaria, y como ha utilizado 150 ahora sólo dispone de 50. Esos 150 euros empleados pasan a la cuenta bancaria de Pepe, que utiliza un banco diferente del de Isabel y que ha sido pagado mediante transferencia bancaria. Ahora Isabel sólo tiene 50 euros en su cuenta, pero sigue debiéndole al banco los 100 euros que le pidió prestado, así que su patrimonio neto es negativo (50 – 100 = – 50). Pepe no tenía ni un euro en su cuenta ni tampoco deudas, así que ahora pasa a disponer de 150 euros en sus activos y por lo tanto un patrimonio neto de la misma cantidad (150 – 0 = 150). Hasta aquí todo igual que en el caso anterior.

Las diferencias se producen en el balance del banco de Isabel. Los 150 euros que ya no están en la cuenta bancaria de Isabel están ahora en la cuenta de Pepe, que está registrada en otro banco. Como el dinero bancario sólo sirve para las transferencias bancarias realizadas en el mismo banco, ahora el banco de Isabel tendrá que usar dinero legal (reservas) para satisfacer la operación de Isabel. El banco de Isabel le tiene que entregar 150 € de reservas al banco de Pepe. Por lo tanto, las reservas pasan a ser de 50 €. Ahora bien, la deuda que tenía el banco de Isabel para con Isabel se ha reducido: antes tenía el compromiso de darle a Isabel 200 € cuando ella quisiese, y ahora sólo tiene el compromiso de darle 50 €, porque ella ya los ha pedido (para dárselos a Pepe). El patrimonio neto del banco de Isabel no se modifica: tiene 150 € de activos y 50 € de deuda, por lo que su patrimonio neto sigue siendo de 100 €. Es importante destacar que las reservas del banco han disminuido pero no su patrimonio neto.

El banco de Pepe, que suponemos no tenía ni activos ni pasivos antes de la operación mencionada, acaba de recibir 150€ de reservas por parte del banco de Isabel. Pero al mismo tiempo ha contraído un compromiso para con Pepe, pues siempre que él quiera el banco tiene que entregarle 150 €. Así pues, los activos del banco de Pepe son iguales a sus pasivos, y por lo tanto su patrimonio neto no cambia: sigue siendo 0 (150 -150).

¡El banco de Isabel ha perdido casi todas sus reservas pero su patrimonio neto ni se ha inmutado! Es más, ¡el banco de Pepe ha ganado todas esas reservas y su patrimonio neto tampoco ha cambiado! Ahora se ve bastante bien que el hecho de tener más reservas no es tan bueno como parece. Y tener pocas reservas tampoco es tan malo como parece. En realidad, tener más o menos reservas es lo de menos. Como afirmábamos antes, lo importante para la salud del banco es que los clientes de los bancos devuelvan los préstamos que contraen, no la cantidad de reservas que tengan. Las reservas sirven para satisfacer las necesidades de retirada de dinero de los clientes y las transferencias de estos clientes a otras cuentas bancarias situadas en otros bancos. Y no pasa nada si llegado el caso los bancos no disponen de esas reservas, porque las pueden conseguir de forma muy fácil y rápida pidiéndolas prestadas a otros bancos en el mercado interbancario, al banco central, o vendiendo bonos públicos.

Por todo ello, la medida del coeficiente legal de caja a través de la cual se obliga a los bancos a tener un mínimo legal de reservas almacenadas no tiene ningún sentido. Los bancos no necesitan reservas para dar préstamos, sólo las necesitan para las operaciones interbancarias o para las retiradas de dinero.

La realidad es que toda esta serie de artículos que mostráis cómo funciona el sistema bancario de depósitos y demás me encanta. A veces hacen falta artículos de esta índole para mostrar de una forma fácil, cómo va y viene el líquido bancario.